Новый вызов для всех бухгалтеров - с нуля построить в учреждении новую обязательную систему внутреннего контроля. 1 января 2027 года у вас должно все работать.

Сейчас кажется, что время еще есть. Нет: его нет - мероприятия по разработке новой системы длительные и сложные, придется вовлечь все отделы и всех сотрудников учреждения. Будет намного сложнее, чем с новыми стандартами.

Но мы с вами. Система Госфинансы, журнал «Учет в учреждении» и Школа Главбуха госучреждения в течение всего второго полугодия будут оказывать вам профессиональную помощь.

Пункт 6 Изменений в СГС Учетная политика, утв. приказом Минфина России от 14 февраля 2025 года № 15н

Антон Дубовик,

заместитель руководителя Федерального казначейства

“Многие ожидали, что в стандарте будет пошаговый алгоритм действий каждого сотрудника. Например: с утра проверить, что 2 + 2 = 4. Днем, каждые 15 минут заглядывать в калькулятор и подтверждать, что 2 + 2 = 4. В конце дня убедиться, что 2 + 2 = 4. Я утрирую, но суть вы поняли.

Но в стандарте заданы общие требования. Учреждение само разрабатывает порядок действий для конкретного сотрудника с учетом его должностных обязанностей, выставляет реперные точки функционала. Выход за эти точки означает финансовые риски.

Причем контроль должен быть на каждом этапе. Например, вы выстраиваете цепочку требований к сотруднику, который оформляет первичный документ, потом к сотруднику, который отражает факт хозжизни в бухучете и раскрывает его в отчетности”.

Задавайте любые вопросы по вашему переходу на новую систему внутреннего контроля. Мы дадим вам персональную консультацию, если нужно - с официальным ответом Минфина и Федерального казначейства.

Контрольные органы обращают внимание на степень надежности системы внутреннего контроля, а не только на то, что есть “бумажка” о нем. Поэтому мы даем вам дорожную карту на все второе полугодие со всеми мероприятиями по глубокой проработке и подготовке у себя новой системы.

Полное интервью с Антоном Дубовиком смотрите в Системе Госфинансы с 1 июня.

Громоздкое дело - определить перечень рисков по каждому подразделению, сформировать реестр контрольных процедур и включить новые правила в учетную политику. По сути, Минфин настаивает на создании карты рисков в каждом учреждении. За основу можно взять карту рисков от Федерального казначейства

Скачать карту рисков от ФК

Это очень важно для внутреннего контроля. Можете прямо здесь составлять Требования каждому сотруднику, которые нарушает сроки вашего документооборота. Выставите требование - штраф законно перейдет на виновника.

В Системе Госфинансы просто загрузите график ЭДО — и через пару минут получите готовые памятки. Они напомнят всем сотрудникам, кто и когда должен приносить первичку в бухгалтерию.

| Внутренний контроль фактов хозжизни - сотрудники и начальники подразделений | Внутренний контроль ведения бухучета - бухгалтерия | |

|---|---|---|

|

Для чего нужен |

Чтобы предупредить или минимизировать ошибки в первичных документах.

Документы должны соответствовать требованиям закона и отражать реальные сделки, а не фиктивные |

Чтобы своевременно устранить ошибки и неточности в бухгалтерском учете.

Бухучет операций должен быть точным и своевременным. Это залог достоверной отчетности, которая отражает реальное финансовое положение |

|

Как проводить контроль |

Проверять в документах все нужные реквизиты и данные, чтобы они совпадали с условиями договоров, соглашений, нормативных актов

|

Проверять, чтобы бухзаписи были правильными, сверять данные в отчетах. Суммы, даты и контрагенты должны совпадать

|

|

Что будет, если не провести контроль |

Могут проходить поддельные операции, а также возникать ошибки и искажения уже на этапе оформления документов

|

Информация будет неполной и неточной, что затруднит принятие управленческих решений из-за недостоверной отчетности

|

Беляева Мария Владимировна

Старший преподаватель Финансового университета при Правительстве РФ, аудитор по бухучету в госсекторе, член ИВА, ведущий специалист ООО «Финаудитсервис»

Опальский Александр Юрьевич

заместитель председателя Комитета ИПБ России по бухгалтерскому учёту в государственных (муниципальных) учреждениях

Гусева Наталия Михайловна

директор центра Внутреннего контроля и аудита АНО Институт МФЦ , государственный советник РФ 2-го класса, к.э.н

Май

Подготовка к новой системе внутреннего контроля по требованиям Минфина в 2026 году

От формального внедрения к тотальному контролю

Июнь

Подготовка к новому ВК. Контроль расходов и остатков за полугодие

Июль

Подготовка к новому ВК. Как определить финансовые риски во всех подразделениях учреждения

У вас изменились требования к внутреннему контролю (ВК), чиновники ужесточили порядок. Придется перестроить работу не только бухгалтерии, но и почти всех сотрудников учреждения. Правила по новому контролю ввели в два стандарта – «Единый план счетов» (это срочно) и «Учетная политика» (есть время на подготовку). В этом курсе проработаете план перехода на новую систему ВК. Выясните, какие мероприятия, и в какие сроки вам необходимо организовать в учреждении.

По новым требованиям СГС «Учетная политика» систему внутреннего контроля (ВК) нужно упорядочить, сформировать алгоритмы проверок на каждом участке бухгалтерии и по учреждению в целом, ввести в работу регламенты по функционалу сотрудников (приказ Минфина от 14.02.2025 № 15н).

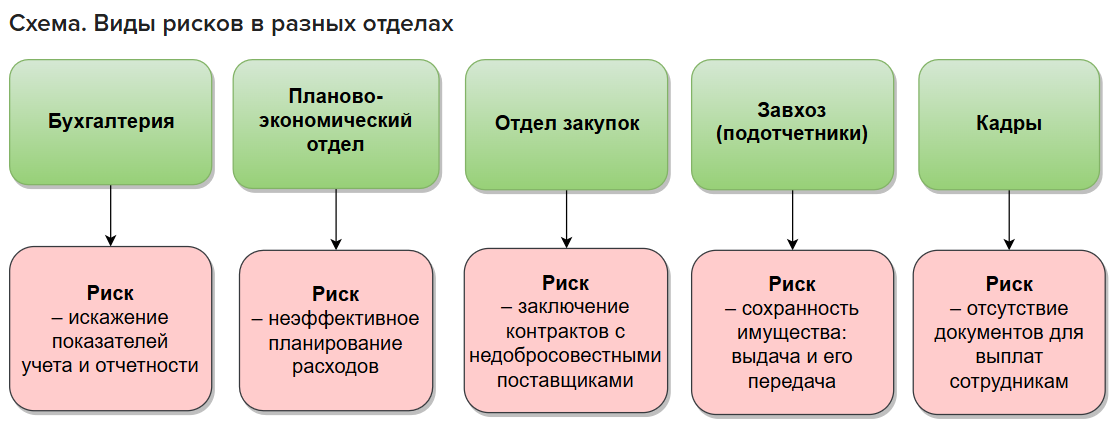

Главное нововведение — рискориентированный подход к ВК. На каждом участке выявляют потенциальные нарушения и направляют усилия на проблемные зоны. Например, если учреждение частоо сталкивается с поставкой некачественных товаров, следует переработать регламенты приемочной и экспертной комиссий, ввести дополнительный контроль при приемке.

Чтобы разобраться в требовнаиях чиновников, руководитель Школы Главбуха госучреждения Марина Уткина провела интервью с заместителем Федерального казначейства Антоном Дубовиком. Смотрите видео.

Чтобы организовать разветвленную систему ВК с иерархией (за какую часть контроля отвечают сотрудники, начальники отделов, директор), рекомендуем составить план предварительных мероприятий. Ниже — пример плана на текущий год, с ним не упустите ни одну деталь при переходе на новую систему ВК.

Образец годового плана перехода на новую систему внутреннего контроля

| № п/п | Мероприятия, которые нужно провести в учреждении | Детали |

|---|---|---|

| 1 | Закрепить действующие правила внутреннего контроля в учетной политике | Можно включить правила в саму учетку или сделать отдельное положение |

| 2 | Утвердить бланк требования о предоставлении сотрудниками документов в бухгалтерию | Проработайте навыки в курсе «Как организовать качественную систему электронного документооборота» |

| 3 | Утвердить или скорректировать график документооборота | |

| 4 | Скорректировать систему хранения первичных документов | |

| 5 | Установить контроли за остатками на счетах и утвердить ответственных бухгалтеров на участках бухучета | Смотрите разъяснения преподавателя в уроке |

| 6 | Разработать регламент работы с дебиторской задолженностью с учетом методички Минфина | Проработайте навыки в уроке «Обязательный регламент управления дебиторкой: как составить, и кто должен применять» |

| № п/п | Мероприятия, которые нужно провести в учреждении | Детали |

|---|---|---|

| 1 | Составить иерархию внутреннего контроля в своем учреждении и определить ответственных лиц на каждой ступени | Иерархия зависит от размеров и структуры учреждения, например: сотрудники — начальники отделов — руководители подразделений — руководитель учреждения |

| 2 | Разработать план контрольных мероприятий по отделам учреждения с указанием ответственных лиц | Основная ответственность — за сохранность и эффективное использование имущества |

| 3 | Сформировать нормативные расходы по отделам, чтобы определить потребности учреждения | Нормативы утверждают учредители. Если такого документа нет, проводят экономический анализ |

| 4 | Организовать складской учет матценностей | Матценности выдают строго по потребностям, исключая затоваривание |

| № п/п | Мероприятия, которые нужно провести в учреждении | Детали |

|---|---|---|

| 1 | Структурировать правила внутреннего финансового контроля в бухгалтерии по участкам | Нужно определить объекты контроля в зависимости от специфики деятельности учреждения, например: в больницах — большой объем медикаментов, а во ФСИН — командировок |

| 2 | Разработать риск-ориентированный алгоритм внутреннего контроля НФА | Регулярная экспертиза имущества, чтобы делать эффективные закупки. Списание только имущества, которое нельзя использовать в учреждении |

| 3 | Разработать риск-ориентированный алгоритм внутреннего контроля финансовых активов | Поступление и использование бюджетных средств. Например, проверка денежной наличности в кассе |

| 4 | Разработать риск-ориентированный алгоритм внутреннего контроля обязательств | Проверка расчетов с поставщиками, подрядчиками, заказчиками |

| 5 | Разработать риск-ориентированный алгоритм внутреннего контроля расчетов с сотрудниками | Взаимодействие с отделом кадров, чтобы учесть все доплаты, надбавки и прочее |

| № п/п | Мероприятия, которые нужно провести в учреждении | Детали |

|---|---|---|

| 1 | Составить перечень мероприятий предварительного контроля | Ответственные — планово-экономический отдел и отдел закупок |

| 2 | Составить перечень мероприятий текущего контроля | Задействованы все отделы, в том числе при оформлении первичных документов |

| 3 | Составить перечень мероприятий последующего контроля | Проводит комиссия по внутреннему контролю |

| 4 | Утвердить вид и состав комиссий, которые участвуют в системе внутреннего контроля | Комиссия по принятию и выбытию активов отвечает за приемку и сохранность имущества; инвентаризационная комиссия проводит сплошную проверку объектов бухучета; комиссия по внутреннему контролю оценивает всю систему ВК |

| 5 | Обучить сотрудников правилам внутреннего контроля | Провести семинары, сформировать памятки и раздать положения о контроле |

| 6 | Утвердить итоговое положение о внутреннем контроле на 2027 год | Положение должно быть готово к 30 декабря |

Для удобства скачайте таблицу с годовым планом , адаптируйте его под свое учреждение, в зависимости от его типа, размера, структуры и проводимых хозяйственных операций. В следующем уроке разберем меры внутреннего контроля, которые нужно ввести уже сейчас.

В предварительном контроле участвует планово-экономический отдел, задача которого снизить риск неэффективных расходов

Последующим контролем занимается комиссия учреждения по внутреннему контролю

По новым требованиям надо ввести в практику рискориентированный подход к внутреннему контролю

Чтобы организовать систему внутреннего контроля, рекомендуется составить план предварительных мероприятий

На предыдущем уроке вы изучили методологию нового внутреннего контроля. Теперь с преподавателем Александром Опальским проработаете срочные задачи, чтобы корректно отражать операции и остатки на счетах.

Выше отмечено, что изменения в правила внутреннего контроля (ВК) утвердили в двух стандартах: «Единый план счетов» и «Учетная политика». Новации связаны, во—первых, с переводом бухучета в Электронный бюджет (либо информационные системы в регионах) и унификацией всех процессов, а во—вторых, с обновлением функционала бухгалтеров, от которых требуют скрупулезного финанализа, финконтроля и эффективного расхода средств.

Однако общие требования к ВК были и раньше. Так, в пункте 15 СГС «Концептуальные основы учета и отчетности» прописана обязанность бухгалтеров контролировать содержание первичных документов, а в пункте 9 СГС «Учетная политика» закреплена обязанность включить порядок ВК в учетку.

Тем не менее, в большинстве учреждений ВК велся формально. Сейчас ситуация меняется, игнорирование требований стандартов о ВК будет расценено контролирующими органами, как нарушение бухучета.

Видеолекция преподавателя о действующих правилах ВК

По новой методологии бухучета, вам нужно ввести в работу:

Начнем со срочных задач. При переходе на стандарты «Единый план счетов» (а также «План счетов бюджетного учета» и «План счетов бухучета бюджетных и автономных учреждений») вы должны вести обязательные проверки операций по активным и пассивным счетам (п. 1 методички Минфина).

Напомним, что по СГС «Единый план счетов» в бухучете счета делятся на активные и пассивные. Когда формируете проводки, надо отслеживать, чтобы не было кредитового остатка на активных счетах и дебетового — на пассивных.

В теории все понятно, но на практике бывают непредсказуемые ситуации. Например, поставщик отгрузил матценности, не предоставив приемочные документы. А сотрудник, который должен оформить акт приемки, заболел и вышел на работу спустя две недели. При этом материалы уже начали расходовать. Получилось, что кредит счета 105 возник раньше, чем дебет счета 105, то есть – отрицательный остаток по активному счету. Чтобы не допускать таких ошибок, придется следить за каждой операцией. Посмотрите пример и разъяснения преподавателя.

Видеолекция преподавателя о контролях за счетами

Мониторинг остатков на счетах — элемент текущего финконтроля, который должны вести бухгалтеры по каждому участку. Причем просто заметить ошибку недостаточно. Бухгалтерам надо быть на связи с ответственными лицами, требовать пояснений по факту хозяйственной жизни (почему возникла ошибка) и дополнительные документы для исправления операций.

В идеале о неправильных остатках должна информировать бухгалтерская программа. Для этого нужно ввести дополнительные настройки с программистом или обслуживающей организацией. Когда система просигналит о нарушении, бухгалтер начнет проверку операции

Давайте еще раз проработаем пример из видео преподавателя, чтобы четко зафиксировать, когда ситуация может обернуться против бухгалтера.

Пример, когда на активном счете возник отрицательный остаток

Водитель 20 сентября от имени поставщика привез в учреждение продукты питания, выгрузил и уехал, не предоставив отгрузочного документа. Завхоз уведомил бухгалтерию о доставке матценностей, но никакого документа (товарная накладная, УПД), на основании которого можно создать резерв по оплате обязательств не предоставил.

Потом завхоз ушел на больничный и смог оформить акт приемки с поставщиком только 5 октября. Между тем, скоропортящиеся продукты питания сразу стали использовать для приготовления блюд. То есть расходование продуктов произошло до момента приемки, на активном счете 105.32.342 образовался отрицательный остаток.

Чтобы не произошло ситуации, описанной в примере, надо было сформировать резерв по отложенным обязательствам: дебет 105.32.342 — кредит 401.60.342. А когда подпишут акт приемки (например, в ЕИС), написать: дебет 401.60.342 — кредит 302.34.73Х. Теперь же бухгалтеру придется исправлять ошибки в учете.

Если нет никакого документа от поставщика (товарная накладная, УПД), факт отгрузки можно зафиксировать хотя бы в Бухгалтерской справке (ф. 0504833)

Для контроля хозопераций в учетной политике или положении о ВК следует прописать функционал ответственного сотрудника — см. пример ниже.

Пример, что прописать о контроле за фактами хозжизни в учетной политике

На этапе регистрации первичного документа соответствующий специалист бухгалтерской службы, ответственный за регистрацию документа и поименованный в Графике документооборота (Приложение 4 к настоящей Учетной политике), осуществляет мониторинг факта хозяйственной жизни.

В случае, если бухгалтер не согласен оформлением документа, и/или с решением ответственных исполнителей учреждения, оформляющих факт хозяйственной жизни, он вправе затребовать пояснения от соответствующих сотрудников учреждения, которые обязаны их представить в сроки, указанные в Графике документооборота (Приложение 4 к настоящей Учетной политике).

Чиновники из Минфина и казначейства постоянно повторяют, что большинство ошибок в бухгалтерских записях — результат несвоевременной передачи первички или ее неверное оформление. Но как же сложно заставить сотрудников вовремя оформлять документы!

Сейчас право главбуха требовать первичку продублировали в СГС «Единый план счетов» (раньше правило было в Законе о бухучете). Александр Опальский в видео разъяснил, как отрегулировать график документооборота, чтобы переложить текущий контроль на ответственных сотрудников.

Видеолекция преподавателя об ответственности за первичку

В видео эксперт разобрал текущий внутренний контроль фактов хозяйственной жизни, который бухгалтерия перепоручает другим работникам учреждения (завхозу, кастелянше, водителю, повару и т.д.). Так, ответственные лица начинают ВК на этапе оформления первичных документов (п. 24 СГС Концептуальные основы учета и отчетности»). Например, председатель комиссии учреждения может отказаться ставить свою подпись в решении по объекту НФА, если посчитает, что документ не соответствует факту хозжизни.

По результатам этого этапа контроля бухгалтеры ведут текущий финансовый ВК. Проверяют счета, коды бюджетной классификации, чтобы проводки соответствовали методологии.

В следующем уроке проработаем специфику предварительного и последующего контроля, которые уже должны быть в вашем учреждении.

Мониторинг остатков на счетах — элемент текущего финконтроля, который должны вести бухгалтеры по каждому участку

Право главбуха письменно требовать от ответственных сотрудников своевременно сдавать первичные документы в бухгалтерию закреплено в СГС «Единый план счетов»

По новым требованиям учреждениям нужно вести новую систему внутреннего контроля, в которой задействованы все сотрудники

На предыдущем уроке вы проработали новую систему внутреннего контроля. Выяснили, как включить сотрудников в систему текущего контроля. Теперь проработаете специфику предварительного и последующего ВК. Изучив урок, решите, кто будет выполнять функции такого контроля, какую ответственность возложить на плановиков и закупщиков.

Напомним, что новая система внутреннего контроля заточена на рискориентированном принципе. Например, предварительный контроль проводят, чтобы снизить риск неэффективных расходов, а также корректно составить план ФХД или бюджетную смету. В видео преподаватель Александр Опальский разъяснил, на каких сотрудников возложить функции ВК.

Видеолекция об ответственности за предварительный контроль

Вывод: обязанность предварительного контроля следует возложить на сотрудников планово-экономического отдела и отдела закупок. Либо, если учреждение небольшое, на сотрудника, который составляет план ФХД или смету.

Для того, чтобы оценить качество отражения хозяйственных операций, проводят последующие контрольные процедуры. По их результатам принимают управленческие решения, например, введение рабочих групп для инвентаризации имущества. Преподаватель Александр Опальский рассказал, что надо прописать в положении о ВК.

Видеолекция об элементах последующего контроля

В положении о внутреннем контроле нужно описать четыре элемента ВК: наименование контрольного мероприятия; периодичность его проведения; ответственных лиц и документы, которыми оформите результаты. Например, сплошную инвентаризацию проводят перед годовой отчетностью. Инвентаризационная комиссия оформляет документы по требованиям, принятым в СГС «Учетная политика».

Предварительный контроль проводят, чтобы снизить риск неэффективных расходов

В положении о внутреннем контроле указывают: наименование контрольного мероприятия; периодичность его проведения; ответственных лиц и документы, которыми оформите результаты